Facturation électronique et e-reporting, comment se préparer ?

Mise à jour le 04/03/26.

Avec la loi de finances imposant la dématérialisation obligatoire des factures, de nombreuses TPE et PME expriment leurs préoccupations face à la complexité de cette réforme. Entre les ajustements législatifs successifs, les échéances serrées, les exigences techniques et les incertitudes liées au choix des plateformes partenaires, de multiples entreprises redoutent de ne pas être prêtes.

Face à ce contexte mouvant, il est essentiel de faire le point sur les obligations actuelles et les actions concrètes à mener pour s’y conformer.

Ce qu'il faut retenir : cette réforme ne concerne pas uniquement la facturation électronique entre entreprises (e-invoicing), mais inclut aussi le e-reporting, c'est-à-dire l'obligation de transmettre des données de transaction pour les ventes avec les particuliers et les ventes internationales.

Voici les dernières informations à jour pour vous accompagner facilement dans cette transition.

1. Quelles entreprises sont concernées par la réforme de la facture électronique ?

Depuis 2020, toutes les entreprises travaillant avec le secteur public transmettent leurs factures électroniquement sur le portail Chorus Pro. Désormais, l’obligation de facturation électronique s’étend progressivement à toutes les transactions B2B.

Facture électronique (e-invoicing) obligatoire pour les entreprises B2B

Le B2B, ou business-to-business, désigne exclusivement les transactions commerciales effectuées entre entreprises, excluant toute vente aux particuliers.

- Toutes les entreprises, quel que soit leur taille ou leur secteur, devront transmettre leurs factures à L’État via une Plateforme Agréée (PA).

- L’envoi direct de factures par e-mail ou papier entre entreprises ne sera plus autorisé.

E-reporting obligatoire pour les ventes B2C et internationales

Le e-reporting est un dispositif visant à simplifier la collecte et le traitement des données fiscales pour les transactions impliquant des particuliers ou des clients étrangers.

Les entreprises facturant des particuliers ou réalisant des transactions avec des clients étrangers doivent transmettre des données à l’administration fiscale. Cela inclut :

- Les montants facturés.

- La TVA collectée.

- Les paiements effectués.

Ce double dispositif vise à automatiser la collecte de données pour simplifier la gestion fiscale, réduire la fraude à la TVA (préremplissage déclaration TVA).

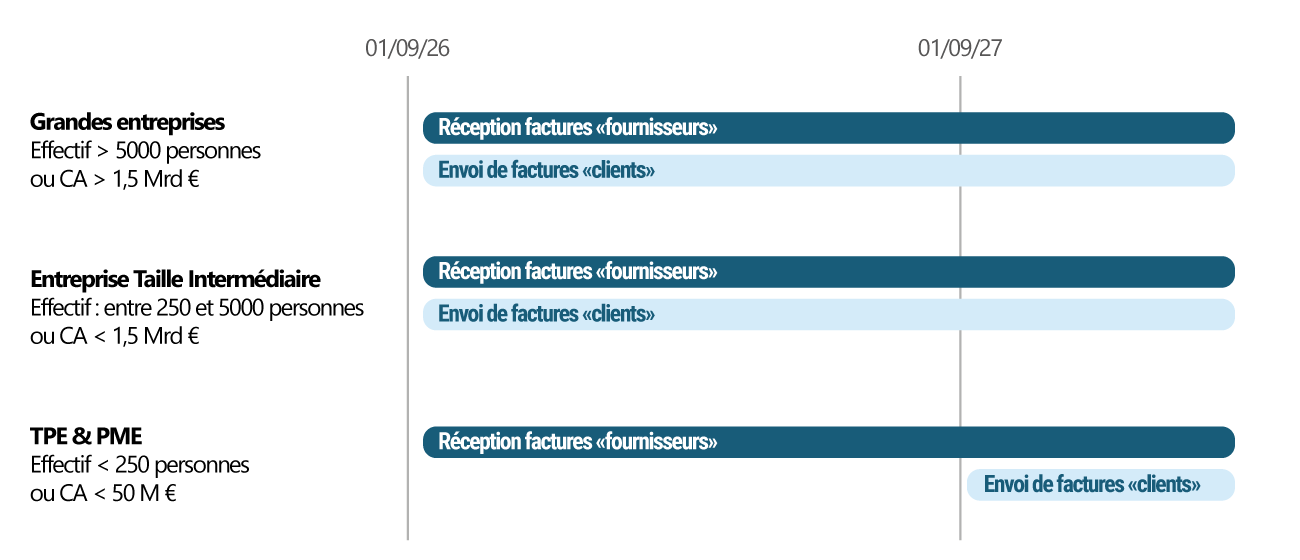

Calendrier de déploiement

Afin de permettre une transition fluide vers la facture électronique (e-invoicing) et le e-reporting, le calendrier de déploiement a été ajusté en fonction de la taille des sociétés.

1er septembre 2026 :

- Obligation pour toutes les entreprises de pouvoir réceptionner des factures dématérialisées,

- Obligation d’émettre des factures dématérialisées pour les grandes entreprises et les entreprises de taille intermédiaire (ETI),

1er septembre 2027 :

- Obligation pour les petites et moyennes entreprises (PME), et les micro-entreprises (même en franchise de TVA) d’émettre des factures dématérialisées.

2. Pourquoi utiliser une Plateforme Agréée (PA) ?

Les Plateformes Agréées, anciennement nommées Plateforme de Dématérialisation Partenaires (PDP), par l’administration fiscale, sont des intermédiaires indispensables pour gérer :

- L’envoi et la réception des factures électroniques.

- L'e-reporting : transmission des données fiscales (montants, TVA, paiements).

Rôle des PA

- Centraliser les factures et en garantir leur conformité et sécurisation.

- Faciliter les échanges entre les sociétés et l’administration fiscale.

- Éventuellement, proposer des services additionnels comme la gestion des relances, le suivi des paiements, etc.

L'obligation de passer par une PA

Au début du projet de facture électronique, le ministère des Finances prévoyait deux systèmes pour l'envoi et la réception de factures électroniques : le Portail Public de Facturation (PPF), gratuit, ou une Plateforme de Dématérialisation Partenaire (PDP), payante, offrant des services complémentaires comme la relance de factures ou la gestion des encaissements.

Face à un nombre important de candidats pour devenir PDP, l’État a finalement opté pour l'abandon du PPF et la mise à disposition d’un large choix de plateformes privées nommées PA une fois l'agrément obtenu. Toutefois, ce choix implique que les entreprises devront se tourner vers des solutions payantes pour envoyer et recevoir leurs factures électroniques.

Tarifs Plateformes Agréées

Actuellement, plus de 80 plateformes de dématérialisation partenaires ont été agréées par la Direction Générale des Finances Publiques (DGFIP). Ces plateformes privées, payantes, imposeront des coûts pour les entreprises qui devront s’y conformer. Bien qu'il soit encore trop tôt pour détailler précisément les tarifs, cette nouvelle réglementation entraînera un surcoût de plusieurs dizaines de centimes par facture envoyée à la PA.

PA vs. Opérateur de Dématérialisation (OD)

La PA est la plateforme sur laquelle sont réceptionnées les factures électroniques, tandis que l'Opérateur de Dématérialisation (OD) est l’entité qui génère les factures initiales au format électronique ou non. En clair, les Opérateurs de Dématérialisation sont généralement des logiciels de facturation électronique tels que Codial.

Il sera quasi indispensable de recourir à un opérateur de dématérialisation, car celui-ci joue un rôle essentiel dans la conversion de vos factures au format électronique attendu par la PA. De plus, il garantit la conformité de vos factures aux exigences de la réforme, en assurant l'intégration de toutes les informations obligatoires requises. Par conséquent, chaque entreprise, quelle que soit sa taille, devra être équipée d’un logiciel de facturation conforme à la facture électronique d’ici la fin de la transition.

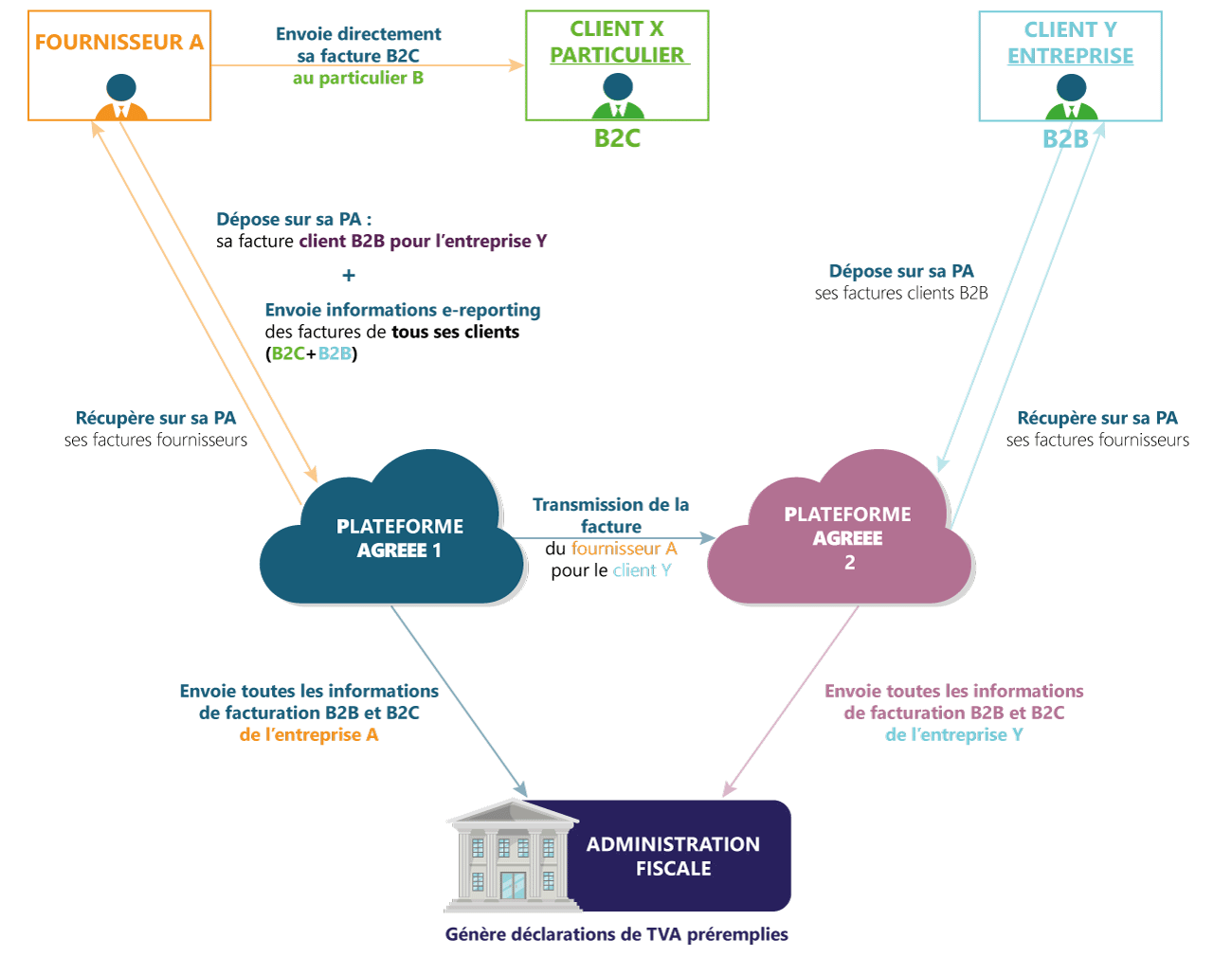

3. Comment fonctionne la facturation électronique ?

Les étapes clés de la dématérialisation de factures :

- Création de la facture : réalisée dans un logiciel de facturation électronique conforme comme Codial.

- Transmission : la facture électronique est envoyée par Codial à la PA, qui l’achemine vers le destinataire.

- Intégration : les factures fournisseurs reçues par la PA sont intégrées dans le logiciel de gestion Codial.

Les formats de factures électroniques obligatoires

Les factures électroniques devront respecter des standards européens : UBL, CII ou Factur-X. Cela signifie que les outils comme Word ou Excel ne pourront plus être utilisés.

Pour rappel : À partir de septembre 2026, toutes les entreprises devront être capables de recevoir des factures électroniques, même si elles n’émettent pas encore sous ce format.

4. Quels changements pour mon entreprise ?

- Je dois abandonner mes logiciels de facturation non conformes (ex. Word, Excel).

La conformité des factures sortantes sera vérifiée et les factures non conformes à la norme EN16931 ne seront pas transmises aux clients . Nota : une facture PDF envoyée par email est bien numérique mains n'est pas conforme au format attendu par la réforme (format UBL, CII ou Factur-X). - Je dois mettre en conformité mon logiciel de facturation pour être compatible avec la facture électronique.

Je dois être capable à partir du 1er septembre 2026 de recevoir et d’intégrer les factures électroniques de mes fournisseurs dans mon système de gestion commerciale/comptable, quelle que soit la taille de mon entreprise. Il ne sera plus possible de demander à mes fournisseurs des factures au format papier ou PDF. - Je devrais transmettre mes données de transaction B2C et internationales (e-reporting).

Si je déclare la TVA sur encaissement, je devrais informer la plateforme lorsque mon client paie. - Je devrais archiver mes factures électroniques dans leur format d’origine.

- Je serais notifié lors de la réception d'une facture fournisseur sur ma PA.

Je pourrais l'accepter ou la rejeter.

5. Quels impacts en cas de non-conformité avec la réglementation sur la facture électronique ?

Sanctions financières

La loi impose des amendes aux entreprises qui ne respectent pas leurs obligations en matière de facturation électronique et de e-reporting :

- 50 € par facture électronique non conforme, plafonné à 15 000 € par an (Loi de finances 2026).

(Article 1737 émission facture électronique : flux e-invoicing) - 500 € par transmission manquante (e-reporting), également plafonné à 15 000 € par an.

(Art. 1788 D. émission flux fiscaux : flux e-reporting)

Tolérance : Les sanctions peuvent être levées si l’entreprise régularise la situation dans un délai de 30 jours après la première infraction.

Impact organisationnel et financier

Bien que l’amende maximale pour une entreprise puisse atteindre 30 000 € par an, il est essentiel de comprendre que les conséquences vont bien au-delà des sanctions financières. L'impact organisationnel peut être considérable.

En cas de non-conformité, vos clients pourraient ne pas recevoir leurs factures, ce qui perturberait le bon déroulement de leurs processus comptables et fiscaux, mais aussi de vos paiements. De plus, les déclarations de TVA préremplies seraient erronées, entraînant des complications administratives et financières tant pour vous que pour vos clients.

6. Comment me préparer à la facturation électronique ?

- Vérifier et compléter mes informations clients / fournisseurs (SIREN, codes pays, etc.).

- Mettre à jour mes modèles de factures pour inclure toutes les mentions obligatoires actuelles et la nouvelle mention précisant s’il s’agit d’une livraison de biens ou d’une prestation de services.

- Former vos équipes aux nouvelles pratiques.

7. Codial, votre logiciel de facturation allié pour la transition vers la facture électronique

Le logiciel de facturation Codial sera donc votre Opérateur de Dématérialisation des factures. Le logiciel de gestion d'entreprise Codial se chargera pour vous de :

- Transmettre les factures dématérialisées et les données de e-reporting à la PA

- Intégrer vos factures fournisseurs de la PA pour suivre vos achats.

- Continuer d'envoyer vos factures pour les collectivités vers Chorus Pro.

Codial v20 vous proposera l'intégration de la plateforme agréée Docoon. Le tout, dans Codial. Sans outil supplémentaire. Sans double saisie. Sans rupture dans vos habitudes. Et si votre organisation l'exige, nous proposerons également un connecteur générique compatible avec les API standard et un connecteur pour la PA Pennylane.

Notre objectif : simplifier au maximum la transition vers la facturation électronique, en offrant à nos clients une solution intuitive et parfaitement adaptée à leurs besoins.

- https://www.economie.gouv.fr/cedef/fiches-pratiques/la-facturation-electronique-entre-entreprises

- https://www.impots.gouv.fr/facturation-electronique-et-plateformes-partenaires

- https://presse.economie.gouv.fr/28072023-generalisation-de-la-facturation-electronique-report-de-lentree-en-vigueur-prevue-en-2024/

- https://www.economie.gouv.fr/actualites/facturation-electronique-les-entreprises-accompagnees-tout-au-long-du-deploiement

- https://www.impots.gouv.fr/professionnel/je-passe-la-facturation-electronique

- https://entreprendre.service-public.gouv.fr/actualites/A18802